„Bez bankowości” to nieformalne określenie dla dorosłych, którzy nie korzystają z banków ani instytucji bankowych w jakimkolwiek charakterze. ... Osoby nieposiadające rachunku bankowego również zazwyczaj nie mają ubezpieczenia, emerytur ani żadnego innego rodzaju profesjonalnych usług finansowych.

Osoby, które mają konto bankowe, ale korzystają również z alternatywnych usług finansowych, takich jak krótkoterminowe chwilówki, usługi wypłaty czeków i przedpłacone karty debetowe, są zwykle określane jako osoby niedozwolone. Niektóre gospodarstwa domowe są uważane za niebankowe, ponieważ w ogóle nie korzystają z banków ani usług finansowych.

Gospodarstwa domowe są generalnie określane jako gospodarstwa domowe, które nie są objęte bankami, jeśli korzystały z alternatywnych opcji finansowania w poprzednich latach. Obejmuje to przekazy pieniężne i usługi wynajmu na własny rachunek dla prawie 67 milionów Amerykanów.

un · banked. przym. Nie posiadasz lub nigdy nie miałeś konta oszczędnościowego, czekowego lub innego konta w banku. Osoby bez banków.

`` Niebankowe centrum obszarów wiejskich '' (URC) to centrum wiejskie (poziom 5 i 6), które nie posiada placówki bankowej zaplanowanego banku komercyjnego, małego banku finansowego, banku płatniczego ani regionalnego banku wiejskiego z obsługą CBS. oddział lokalnego banku lub licencjonowany bank spółdzielczy do prowadzenia bankowości klienta ...

Gospodarstwa domowe nieposiadające rachunku bankowego, które FDIC definiuje jako te, które nie mają konta w ubezpieczonej instytucji, nie mogą używać kont oszczędnościowych do budowania funduszy awaryjnych i nie mogą korzystać z narzędzi oszczędzających czas przy transakcjach, takich jak płacenie rachunków i przesyłanie pieniędzy.

Niektóre powody, dla których dana osoba może nie mieć konta bankowego, to: Brak dostępu przez pobliski oddział banku lub telefon komórkowy. Minimalne opłaty za saldo. Nieufność do systemu bankowego.

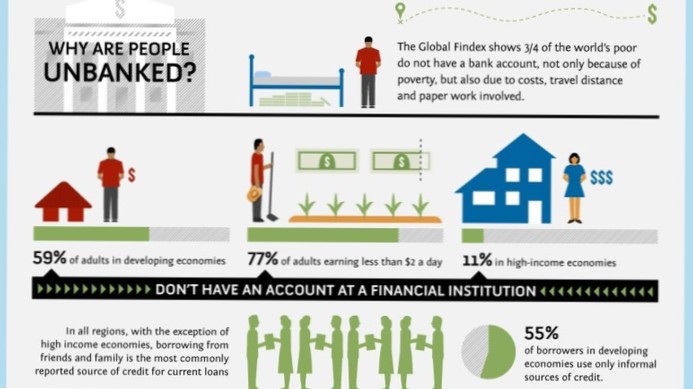

Globalnie około 1.7 miliardów dorosłych pozostaje bez konta bankowego - bez konta w instytucji finansowej lub za pośrednictwem dostawcy pieniędzy mobilnych.

Banki generalnie zarabiają pieniądze, pożyczając pieniądze od deponentów i kompensując im określoną stopę procentową. Banki pożyczą pieniądze pożyczkobiorcom, obciążając pożyczkobiorców wyższą stopą procentową i czerpiąc korzyści z różnicy stóp procentowych.

Bez historii kredytowej osoby nieposiadające konta bankowego i osoby niedbankowe nie będą miały dostępu do kredytów. ... Banki oferują narzędzia do budowania kredytu, które nie są dostępne za pośrednictwem alternatywnych usług finansowych. Wiele banków oferuje swoim klientom zabezpieczone karty kredytowe bez historii kredytowej lub słabego kredytu.

Wiele osób gdzieś korzysta z banku. Ci, którzy tego nie robią, są „bez banków”, a ci, którzy w większości tego nie robią, są „niedobanowani”: Według badań FDIC prawie 16 milionów dorosłych Amerykanów nie ma dostępu do konta; dodatkowe 24.5 milionów jest niedbankowanych, zależnych od usług, takich jak chwilówki, pożyczki gotówkowe i inne „alternatywne” produkty.

Koncepcja włączenia finansowego została po raz pierwszy wprowadzona w Indiach w 2005 r. Przez Bank Rezerw Indii. Celem włączenia finansowego jest zapewnienie: Podstawowego prostego konta bankowego do dokonywania i otrzymywania płatności. Produkty oszczędnościowe (w tym inwestycje i emerytury)

Jeszcze bez komentarzy