Korzystanie z kapitału własnego domu, poprzez pożyczkę pod zastaw domu, HELOC lub refinansowanie w formie wypłaty, jest trzecim sposobem zabezpieczenia nieruchomości inwestycyjnej na wynajem długoterminowy lub finansowania klapki. W większości przypadków możliwe jest pożyczenie do 80% wartości własnego domu na zakup drugiego domu.

Większość kredytów hipotecznych o stałym oprocentowaniu wymaga wpłaty co najmniej 15% zaliczki na jednostkową nieruchomość inwestycyjną. Twoja ocena kredytowa powinna wynosić 620 lub więcej, jeśli składasz wniosek za pośrednictwem Rocket Mortgage®. Kredytodawcy chcą, abyś odłożył 25% przy stopie procentowej wynoszącej 620 lub więcej w przypadku nieruchomości inwestycyjnych od dwóch do czterech jednostek.

Oto kilka przykładów transakcji dotyczących nieruchomości bez obniżenia ceny:

Kwalifikacja do kredytu na nieruchomość inwestycyjną (i to na korzystnych warunkach) może być trudnym zadaniem. Jednak nie jest to niemożliwe. Jeśli przeprowadzisz badania i będziesz ćwiczyć cierpliwość (poprawiając swoją zdolność kredytową i oszczędzając rezerwy gotówkowe), znajdziesz się w lepszej pozycji do zabezpieczenia kredytu inwestycyjnego, którego potrzebujesz.

Zasada 2% to strategia inwestycyjna, w której inwestor ryzykuje nie więcej niż 2% swojego dostępnego kapitału w jednej transakcji. Aby zastosować zasadę 2%, inwestor musi najpierw określić swój dostępny kapitał, biorąc pod uwagę wszelkie przyszłe opłaty lub prowizje, które mogą wyniknąć z handlu.

Ogólnie rzecz biorąc, będziesz potrzebować dość dużej zaliczki na zakup nieruchomości inwestycyjnej. Zazwyczaj wymagane są zaliczki w wysokości co najmniej 20%, a 25% jest najczęściej.

Większość ekspertów ds. Nieruchomości zgadza się, że wartość powyżej 8% to dobry zwrot z inwestycji, ale najlepiej dążyć do uzyskania ponad 10% lub 12%. Inwestorzy w nieruchomości mogą znaleźć najlepsze nieruchomości inwestycyjne z wysokim zwrotem gotówki w wybranym przez siebie mieście, korzystając z wyszukiwarki nieruchomości Mashvisor!

Tak, możesz otrzymać 30-letni kredyt na nieruchomość inwestycyjną. ... Wyższe oprocentowanie lub krótszy okres kredytowania będą oznaczać wyższe miesięczne raty. Pożyczka na 30 lat na nieruchomość inwestycyjną oznacza zazwyczaj niższe miesięczne raty, ale większe odsetki płacone przez cały okres trwania pożyczki.

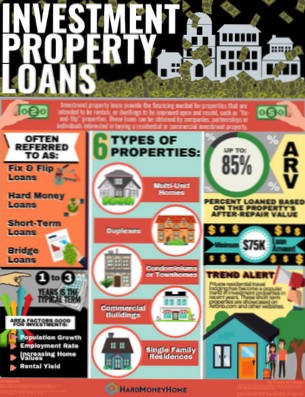

Nieruchomość inwestycyjna to nieruchomość zakupiona z zamiarem uzyskania zwrotu z inwestycji w postaci przychodów z wynajmu, przyszłej odsprzedaży nieruchomości lub obu.

A odpowiedź brzmi: nie, nie możesz. Hipoteki mieszkaniowe dotyczą nieruchomości, w których pożyczkobiorca będzie mieszkać i nazywać je domem. Jeśli chcesz kupić nieruchomość, którą będziesz wynajmować i nigdy w niej nie mieszkać, potrzebujesz kredytu hipotecznego pod wynajem, który może być trudny.

Prosty 10-etapowy plan zakupu pierwszej nieruchomości do wynajęcia

30 wskazówek dotyczących finansowania pierwszej nieruchomości inwestycyjnej

Jeszcze bez komentarzy