Aby obliczyć roczną kwotę amortyzacji nieruchomości, należy podzielić podstawę kosztów przez okres jej użytkowania. W naszym przykładzie wykorzystajmy naszą istniejącą podstawę kosztów w wysokości 206 000 USD i podzielmy przez żywotność GDS wynoszącą 27.5 lat. Okazuje się, że można odliczyć 7490 USD.91 rocznie lub 3.6% kwoty kredytu.

Amortyzacja rozpoczyna się z chwilą oddania nieruchomości do użytku lub udostępnienia jej na wynajem. Zgodnie z konwencją większość U.S. lokale mieszkalne na wynajem amortyzowane są według stawki 3.636% rocznie przez 27.5 lat. Amortyzacji podlega tylko wartość budynków; nie możesz amortyzować ziemi.

Metodą amortyzacji używaną do wynajmu nieruchomości jest MACRS. Istnieją dwa typy MACRS: ADS i GDS. GDS jest najpowszechniejszą metodą rozłożenia amortyzacji nieruchomości na wynajem na okres jej użytkowania, który IRS uważa za 27.5 lat na lokal mieszkalny.

Prosto linijna metoda

Jednak brak amortyzacji nieruchomości nie uchroni Cię przed podatkiem - IRS pobiera go od amortyzacji, o którą powinieneś się ubiegać, niezależnie od tego, czy faktycznie to zrobiłeś. Mając to na uwadze, amortyzacja nieruchomości nie zaszkodzi, gdy ją sprzedasz, ale naprawdę pomaga, gdy jesteś jej właścicielem.

Amortyzacja będzie miała wpływ na wysokość podatków, które będziesz musiał zapłacić przy sprzedaży. Ponieważ koszty amortyzacji obniżają podstawę kosztów nieruchomości, ostatecznie określają zysk lub stratę przy sprzedaży. ... Jeśli posiadasz nieruchomość przez co najmniej rok i sprzedajesz ją z zyskiem, zapłacisz długoterminowy podatek od zysków kapitałowych.

Jeśli masz do czynienia z dużym rachunkiem podatkowym z powodu niekwalifikującej się części nieruchomości do użytkowania, możesz odroczyć płacenie podatków, dokonując wymiany 1031 na inną nieruchomość inwestycyjną. Pozwala to na odroczenie ujęcia wszelkich zysków podlegających opodatkowaniu, które spowodowałyby odzyskanie amortyzacji i podatek od zysków kapitałowych.

Większość rodzajów podłóg i innych aktywów kapitałowych amortyzuje się, dzieląc ich wartość przez określoną liczbę lat, zwaną okresem zwrotu. Każdego roku odpisujesz kwotę, którą wyliczyłeś do końca okresu naprawczego i obniżasz wartość aktywa do zera.

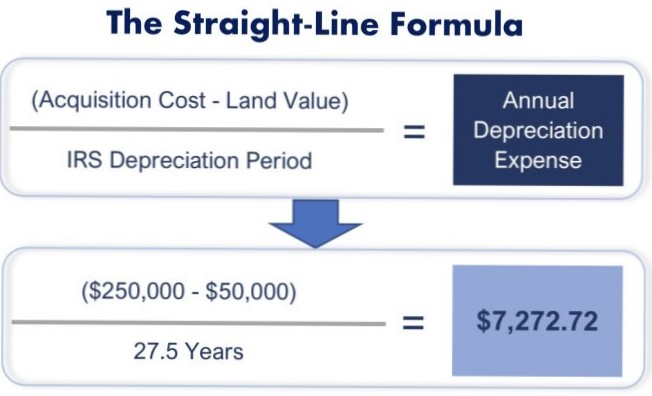

Znany również jako amortyzacja liniowa, jest to najprostszy sposób wyliczenia utraty wartości środka trwałego w czasie. Podstawę liniową oblicza się, dzieląc różnicę między kosztem środka trwałego a jego przewidywaną wartością odzysku przez liczbę lat, przez które ma być używany.

Różne metody amortyzacji

Średnio nowy pojazd traci na wartości 19 procent w pierwszym roku, z czego połowa ma miejsce natychmiast po objęciu w posiadanie. Na szczęście amortyzacja nie przebiega w tym tempie. Możesz spodziewać się 15-procentowego spadku w drugim i trzecim roku.

Jeszcze bez komentarzy