Na przykład, jeśli obecnie jesteś winien 500 USD na swojej karcie kredytowej przez cały miesiąc, a Twój obecny RRSO wynosi 17.99%, możesz obliczyć miesięczną stopę procentową, dzieląc 17.99% na 12, czyli w przybliżeniu 1.49%. Następnie pomnóż 500 zł x 0.0149 za kwotę 7 USD.45 każdego miesiąca.

3. Oblicz swoje odsetki. Po znalezieniu zarówno średniego salda dziennego, jak i stawki dziennej, możesz obliczyć odsetki. Można to zrobić, mnożąc średnie saldo dzienne przez stawkę dzienną, a następnie mnożąc tę kwotę przez liczbę dni w cyklu rozliczeniowym.

Aby przeliczyć roczną stopę procentową na miesięczną, użyj wzoru „i” podzielonego przez „n” lub odsetka podzielonego przez okresy płatności. Na przykład, aby określić miesięczną stopę procentową pożyczki w wysokości 1200 USD z rocznymi spłatami i 10-procentową RRSO, należy podzielić przez 12 lub 10 ÷ 12, aby otrzymać 0.0083 procent jako stawka miesięczna.

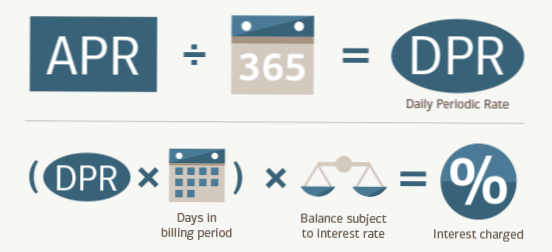

Jeśli masz kartę kredytową z 24% RRSO, jest to stawka, którą obciążasz przez 12 miesięcy, co daje 2% miesięcznie. Ponieważ miesiące różnią się długością, karty kredytowe rozkładają RRSO jeszcze bardziej na dzienną stawkę okresową (DPR). Jest to APR podzielone przez 365, co daje 0.065% dziennie dla karty z 24% RRSO.

Proste zainteresowanie

Zbierz informacje, takie jak kwota główna pożyczki, oprocentowanie i całkowita liczba miesięcy lub lat, przez które będziesz spłacać pożyczkę. Obliczenie: możesz obliczyć swoje całkowite odsetki za pomocą następującego wzoru: kwota pożyczki głównej x stopa procentowa x czas (inaczej liczba lat w okresie) = odsetki.

Aby obliczyć oprocentowanie karty kredytowej, wystarczy podzielić RRSO przez 365 (dni w roku). Dzięki temu dowiesz się, jakie odsetki będziesz naliczać każdego dnia, gdy będziesz przenosić saldo z miesiąca na miesiąc. Na przykład, jeśli Twoja APR wynosi 15%, od niespłaconego salda zostaną naliczone odsetki według stawki dziennej równej 0.41%.

Spłaciłem cały rachunek w zeszłym miesiącu i nadal naliczono odsetki. ... Oznacza to, że jeśli masz saldo, zostaną naliczone odsetki - czasami nazywane „odsetkami rezydualnymi” - od momentu wysłania rachunku do momentu otrzymania płatności przez wystawcę karty.

Roczna stopa oprocentowania (APR) to szersza miara kosztu pożyczenia pieniędzy niż stopa procentowa. RRSO odzwierciedla stopę procentową, wszelkie punkty, opłaty maklera hipotecznego i inne opłaty, które płacisz, aby uzyskać pożyczkę. Z tego powodu Twoja RRSO jest zwykle wyższa niż stopa procentowa.

Dobra RRSO dla karty kredytowej to 14% i mniej. To mniej więcej średnia RRSO wśród ofert kart kredytowych dla osób z doskonałym kredytem. A świetna RRSO dla karty kredytowej to 0%. Właściwa karta kredytowa 0% może pomóc całkowicie uniknąć odsetek od dużych zakupów lub zmniejszyć koszt istniejącego zadłużenia.

Dobra RRSO pożyczki osobistej wynosi od 3.99% i 11%. Najniższa RRSO pożyczki osobistej wynosi około 3.99%. Według Rezerwy Federalnej średni RRSO pożyczki osobistej wynosi około 11%. Prawdopodobnie będziesz w stanie uzyskać stawki bliskie 3.99%, jeśli masz doskonały kredyt.

Jest 24.99 kwietnia dobrze? Tak, rozważyłbym 24.99% wysokie oprocentowanie. Średnia stawka wynosi około 19.9%, ale można uzyskać niższą stawkę, jeśli masz dobrą zdolność kredytową.

Dobra RRSO dla pierwszej karty kredytowej to mniej niż 20%. Najlepszą kartą kredytową o niskim oprocentowaniu za pierwszym razem jest Bank of America® Cash Rewards Credit Card for Students, ponieważ oferuje początkową RRSO w wysokości 0% na 15 miesięcy na zakupy i 0% na 15 miesięcy na transfery salda, ze zwykłą APR wynoszącą 13.99% - 23.99% (V).

Spłacaj saldo co miesiąc.

Unikaj płacenia odsetek za zakupy kartą kredytową, płacąc pełne saldo w każdym cyklu rozliczeniowym. Oprzyj się pokusie wydawania więcej, niż możesz zapłacić za dany miesiąc, a będziesz czerpać korzyści z korzystania z karty kredytowej bez odsetek.

Jeszcze bez komentarzy