Ubezpieczenie na całe życie: to ubezpieczenie, które kupujesz na całe życie. W przeciwieństwie do ubezpieczenia terminowego, polisy na całe życie nie wygasają. Polityka będzie obowiązywać do momentu, gdy przejdziesz lub zostanie anulowana. Początkowy koszt składek jest wyższy niż w przypadku ubezpieczenia terminowego ze względu na długość polisy.

Policygenius informuje, że ubezpieczenie na całe życie może kosztować od sześciu do 10 razy więcej niż porównywalna polisa terminowa. To znacznie zwiększa prawdopodobieństwo, że w pewnym momencie nie będzie Cię stać na składki. Jeśli tak się stanie, możesz nie mieć innego wyjścia, jak zrezygnować z ubezpieczenia, narażając swoich bliskich na niebezpieczeństwo.

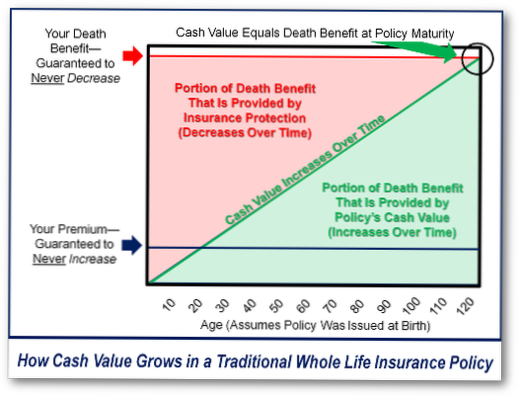

Kiedy polisa dojrzewa, oznacza to po prostu, że wartość pieniężna polisy jest teraz równa świadczeniu z tytułu śmierci. ... Jeśli Twoja polisa osiągnie dojrzałość, gdy osiągniesz 100 lat, będzie obejmować Cię do 121 roku życia… i nie będziesz musiał płacić składek. Gdy polisa osiągnie dojrzałość, ubezpieczyciel może wypłacić jej wartość w gotówce właścicielowi polisy.

Wady ubezpieczenia na całe życie

Konsekwencją tego, że całe życie jest droższe, jest to, że niezależnie od kwoty, jaką wydasz na ubezpieczenie, otrzymasz znacznie niższe świadczenie z tytułu śmierci, niż byłoby to możliwe w przypadku polisy terminowej.

Kiedy warto zainwestować w ubezpieczenie na życie. Ubezpieczenie na całe życie jest ogólnie złą inwestycją, chyba że potrzebujesz stałego ubezpieczenia na życie. Jeśli chcesz mieć ubezpieczenie na całe życie, ubezpieczenie na całe życie może być opłacalną inwestycją, jeśli już wyczerpałeś swoje konta emerytalne i masz zdywersyfikowany portfel ...

Ubezpieczenie na całe życie jest najlepszą opcją dla niektórych osób, zwłaszcza dla tych, którzy zawsze będą mieli na utrzymaniu osoby z niepełnosprawności i tym podobne. Ale jeśli płacisz za kosztowną polisę, której tak naprawdę nie potrzebujesz, wypłata może być najlepszą opcją, nawet jeśli musisz zapłacić opłaty i podatki.

Im krótszy okres płatności, tym wyższa będzie składka, ale jest to opcja warta rozważenia, jeśli chcesz zwrócić polisę, która już się opłaciła swojemu dziecku. Jak widać z przykładowych wskaźników przedstawionych przez Hoanga poniżej, składki za polisę na całe życie są znacznie niższe w przypadku dziecka niż osoby dorosłej.

Ile czasu zajmuje ubezpieczenie na całe życie, aby zbudować wartość pieniężną? Należy spodziewać się co najmniej 10 lat na zgromadzenie wystarczających funduszy, aby wykorzystać wartość gotówkową ubezpieczenia na życie.

Ubezpieczenie na całe życie ma zarówno wady, jak i zalety:

W przeciwieństwie do ubezpieczenia terminowego, polisy na całe życie nie wygasają. ... Początkowy koszt składek jest wyższy niż w przypadku ubezpieczenia terminowego ze względu na długość polisy. Jednak część składek, które płacisz, kumuluje się w wartości pieniężnej, którą możesz wykorzystać w późniejszym życiu.

Jeszcze bez komentarzy