Chociaż możesz uzyskać lepszy kurs z wyższą oceną kredytową, Rysunek oferuje opcje dla osób z mniej niż idealnym kredytem. W rzeczywistości możesz być w stanie zabezpieczyć HELOC z wynikiem kredytowym tak niskim jak 620 (720 w Oklahomie) lub 620 w przypadku refinansowania kredytu hipotecznego potwierdzającego pożyczki (minimum 700 w przypadku dużych pożyczek).

Na przykład, jeśli wartość Twojego domu wynosi 300 000 USD i jesteś mu winien 90 000 USD, podziel saldo przez wycenioną wartość: 90 000/300 000 = . 3 lub 30% współczynnik LTV. Dzięki HELOC pożyczkodawca przyjrzy się łącznemu współczynnikowi pożyczki do wartości (CLTV), gdzie doda kwotę, którą chcesz pożyczyć, do kwoty, którą jesteś winien.

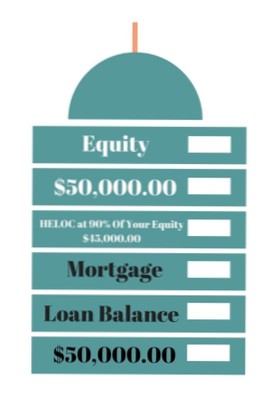

HELOCs są bardzo podobne do drugiego zastawu z elastyczną kwotą pożyczki. ... Możesz również pożyczyć inne kwoty, ale każda nowa pożyczka musi stać w kolejce za pożyczką przed nią, a tym samym drugi zastaw (drugi w kolejce). Załóżmy, że masz pożyczkę na swój dom, ale dom jest wart więcej niż pożyczka. To jest sprawiedliwość.

Linia kredytowa pod zastaw domu (HELOC) może być dobrym pomysłem, gdy używasz jej do sfinansowania ulepszeń, które zwiększają wartość twojego domu. W prawdziwej sytuacji kryzysowej linia kredytowa pod zastaw domu (HELOC) może być źródłem niższych odsetek gotówki w porównaniu z innymi źródłami, takimi jak karty kredytowe i pożyczki osobiste.

Konkurencyjne stopy procentowe: od początku kwietnia 2021 r.średnia stopa HELOC wynosi 4.61 proc. Na rysunku, RRSO zaczynają się od 2.88 proc. ... Minimalne opłaty: Rysunek pobiera opłatę początkową w wysokości do 4.99 procent początkowego losowania. Nie ma jednak żadnych opłat za wycenę, opłat rocznych, opłat za zwłokę ani kar za przedpłatę.

Będziesz potrzebować co najmniej 620 punktów kredytowych, aby uzyskać pożyczkę pod zastaw domu, ale Twój pożyczkodawca może mieć wyższe minimum, takie jak 660 lub 680. Aby uzyskać najlepsze stawki, staraj się uzyskać ocenę kredytową 740 lub wyższą, ale wiedz, że można zakwalifikować się do pożyczki pod zastaw domu ze złym kredytem.

Odsetki od HELOC lub pożyczki pod zastaw domu można odliczyć, jeśli wykorzystujesz fundusze na remont domu - wyrażenie brzmi „kup, zbuduj lub znacznie ulepsz.„Aby podlegać odliczeniu, pieniądze muszą zostać wydane na nieruchomość, której kapitał własny jest źródłem pożyczki.

W dowolnym momencie możesz spłacić pozostałe saldo zadłużone wobec HELOC. ... Jeśli spłacisz saldo HELOC wcześniej, pożyczkodawca może zaoferować Ci możliwość zamknięcia linii kredytowej lub pozostawienia jej otwartej na przyszłe pożyczki. Dlaczego powinieneś zamknąć HELOC. Czasami pożyczkodawca pobiera roczne opłaty za otwarte linie kredytowe.

Pomnożenie wartości domu (500 000 $) przez procent, jaki pożyczkodawca pozwoli ci pożyczyć (85% lub . 85) daje maksymalną kwotę 425 000 USD kapitału własnego, który można pożyczyć. Odejmij kwotę, którą nadal jesteś winien za swój kredyt hipoteczny (300 000 USD), aby uzyskać całkowitą kwotę, jaką możesz pożyczyć za pomocą HELOC - 125 000 USD.

To pożyczka zabezpieczona kapitałem własnym w Twoim domu. ... Najłatwiej o tym pomyśleć, że pożyczka pod zastaw domu (lub w skrócie linia kredytowa pod zastaw domu lub w skrócie HELOC) jest jak dodatkowa hipoteka, ale bez harmonogramu spłat.

Pożyczki pod zastaw domu pozwalają właścicielom domów zaciągać pożyczki pod zastaw kapitału własnego w miejscu zamieszkania. Kwoty pożyczki pod zastaw domu są oparte na różnicy między bieżącą wartością rynkową domu a saldem należnego kredytu hipotecznego. Pożyczki pod zastaw domu występują w dwóch odmianach - pożyczki o stałym oprocentowaniu i linie kredytowe pod zastaw domu (HELOC).

Jednym ze sposobów wykorzystania kapitału własnego jest dokonanie refinansowania pierwotnej pożyczki w formie wypłaty, ponownie zablokowanie na okres 30 lat i stosunkowo niskie stawki podstawowego pobytu, a następnie zakup drugiego w ramach nowo uwolnionej gotówki.

Jeszcze bez komentarzy