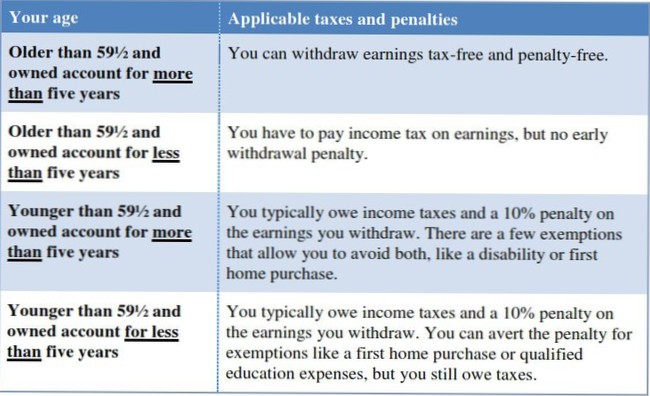

Kiedy płacisz podatek dochodowy od wypłaty Po osiągnięciu wieku 59½ możesz wypłacić pieniądze bez 10% kary z dowolnego typu IRA. Jeśli jest to Roth IRA i masz Rotha przez pięć lat lub dłużej, nie będziesz winien żadnego podatku dochodowego od wypłaty.

Oto jak zminimalizować 401 (k) i podatek od wypłaty IRA na emeryturze:

Bez względu na to, ile masz lat, możesz nadal wpłacać składki do swojego Roth IRA tak długo, jak długo uzyskujesz dochód - niezależnie od tego, czy otrzymujesz wynagrodzenie jako pracownik personelu, czy 1099 dochodu za pracę najemną lub na zlecenie. Z drugiej strony, nigdy też nie musisz pobierać wypłat z konta.

Jeśli wypłacisz pieniądze z tradycyjnego IRA, zanim skończysz 59, musisz zapłacić 10% karę podatkową (z kilkoma wyjątkami), oprócz zwykłego podatku dochodowego. Ponadto wypłata z IRA byłaby opodatkowana jako regularny dochód i prawdopodobnie mogłaby skierować Cię do wyższego przedziału podatkowego, co kosztowałoby Cię jeszcze więcej.

Składki na tradycyjne IRA można odliczyć od podatku, zarobki rosną wolne od podatku, a wypłaty podlegają opodatkowaniu podatkiem dochodowym. ... Ponieważ wpłaty na fundusze Roth IRA są dokonywane z pieniędzy po opodatkowaniu, można je wycofać w dowolnym momencie, z dowolnego powodu.

IRS zezwala na wolne od kar wypłaty z kont emerytalnych po ukończeniu 59 als roku życia i wymaga wypłat po ukończeniu 72 lat (są to tzw. Wymagane minimalne wypłaty lub RMD). Istnieją pewne wyjątki od tych zasad dla 401ks i innych kwalifikujących się planów.

Wiek od 59 lat: brak ograniczeń wypłaty

Gdy osiągniesz wiek 59½, możesz wypłacić środki z tradycyjnego konta IRA bez ograniczeń i kar.

W roku, w którym składasz wniosek, dochód uzyskany obejmuje cały dochód z pracy, ale tylko wtedy, gdy jest włączony do dochodu brutto. ... Wypracowany dochód nie obejmuje kwot, takich jak emerytury i renty, świadczenia socjalne, zasiłek dla bezrobotnych, świadczenia pracownicze lub świadczenia z zabezpieczenia społecznego.

Czas dostawy i opłaty

| metoda | Terminy dostaw | Opłaty |

|---|---|---|

| Elektroniczny transfer środków (EFT) | 1–3 dni robocze | Żaden |

| przelew bankowy | Natychmiast* | Żaden† |

| Papierowy czek | 5-6 dni roboczych | Żaden |

| Przelew między kontami Fidelity | Natychmiast | Żaden |

Dochód. Możesz otworzyć i wpłacać składki do Roth IRA w każdym roku, w którym osiągnąłeś dochód, i możesz wpłacać 100 procent swojego dochodu, do maksymalnej dozwolonej przez prawo, każdego roku. ... Możesz opłacać składki, nawet jeśli jesteś na ubezpieczeniu społecznym, ale nie możesz wpłacać więcej niż zarobiony dochód.

Dziewięć z tych stanów, które nie opodatkowują dochodów z planu emerytalnego, po prostu nie mają w ogóle stanowych podatków dochodowych: Alaska, Floryda, Nevada, New Hampshire, Południowa Dakota, Tennessee, Teksas, Waszyngton i Wyoming. Pozostałe trzy - Illinois, Mississippi i Pensylwania - nie opodatkowują wypłat z planów 401 (k), IRA ani emerytur.

Twoja miesięczna wypłata z IRA będzie traktowana jako dochód podlegający opodatkowaniu, ale będziesz otrzymywać odliczenie podatkowe za większość spłaty kredytu hipotecznego, zasadniczo eliminując konsekwencje związane z podatkiem dochodowym.

Wypłaty z IRA podlegają opodatkowaniu, a świadczenia z Ubezpieczeń Społecznych mogą podlegać opodatkowaniu. ... Jeśli nigdy nie dokonałeś żadnych nie podlegających odliczeniu wpłat na którekolwiek ze swoich kont IRA, cała wypłata IRA jest liczona jako dochód podlegający opodatkowaniu.

Jeszcze bez komentarzy